Como construir uma Skill para o seu Budget Anual - o terceiro arquivo do stack

Terceiro SKILL.md do stack: o ciclo anual de orçamento codificado em texto puro. O único processo da empresa em que todas as áreas falam ao mesmo tempo — e cujo dono de coordenação tem cara, nome e sobrenome. O seu. Em 60 minutos com o Claude, você sai com o arquivo pronto.

Nota editorial — antes de começar

Esta edição tem aproximadamente 28 a 32 minutos de leitura — cerca de 3 vezes o padrão da influenc.ia. Não é descuido editorial.

O ciclo anual de orçamento é o processo financeiro mais complexo do ano em qualquer empresa industrial. Coordena 5 áreas em paralelo, 3 rodadas de negociação, múltiplas pré-condições, 3 gates de governança e cerca de 70 decisões de método que normalmente vivem na cabeça do CFO. Codificar isso em um SKILL.md tem que respeitar a densidade do que está sendo codificado. Resumir mais seria mentir sobre a complexidade real do trabalho.

Se você lê em uma sentada, separe 35 minutos com café. Se prefere fracionar, dois cortes naturais funcionam bem: depois do Passo 2 (validação contra o ciclo real, ~15 min de leitura) e depois do Passo 4 (versionar e ritualizar). O /update, /briefing e /thinkdeeper no final são leitura independente, pode pular para eles direto se quiser começar pelas notícias da semana.

A edição #014 volta ao tamanho padrão. Esta é exceção justificada pela ambição do exercício — e pelo tamanho do problema que ele resolve.

/context

22:47h. Quinta-feira. Você está no escritório em casa, fone tirado, terceira xícara de café já fria. Na tela esquerda, o budget 2027 da empresa — oitava revisão desde setembro. Na tela direita, o Slack piscando.

Comercial acabou de subir uma nova versão do plano de receita: agora aposta em crescimento de 9% em vez dos 6% que você tinha consolidado na rodada anterior. A nova versão chega sem memória de cálculo. Só o número.

Operações está esperando você confirmar o volume final para fechar o plano de produção — já avisou duas vezes que precisa da resposta até amanhã de manhã para travar capacidade de embalagem flexível com fornecedor.

Suprimentos quer saber se o cenário de câmbio congelado em agosto ainda vale — trigo subiu 12% em duas semanas no CBOT e o forward que a tesouraria contratou cobre 65% da exposição.

Tesouraria mandou email pedindo a previsão final de capex 2027 até sexta para dimensionar a renovação de duas linhas de capital de giro com Itaú e Santander — em 30 dias, condição depende do que você vai falar.

RH já entregou folha consolidada na semana passada com dissídio de 5,8% e mais 2,5% de mérito — mas a Diretoria Industrial pediu informalmente, ontem, mais sete posições na manutenção mecatrônica que não estavam na rodada anterior.

Você abre a oitava versão da planilha mestre. Sobreposição de macros do analista sênior do FP&A que entrou em férias na semana passada. Cinco abas ocultas. Três fórmulas circulares marcadas em vermelho que você ainda não teve tempo de destrinchar. A apresentação para o conselho é em 22 dias.

Você tem a sensação — não a primeira vez nesta vida — de que está segurando, sozinho, um processo que envolve cinco áreas, dois sistemas, três bancos, e um conselho com três independentes que vão ler o número final como se ele tivesse nascido limpo. Você sabe exatamente onde mora cada premissa frouxa, cada arredondamento generoso, cada cushion implícito. Ninguém mais sabe.

O budget anual é o único momento do ano em que a empresa inteira fala ao mesmo tempo. É o único processo do ano em que a coordenação tem cara, nome, sobrenome, cargo — você.

O que você não tem é o método escrito em lugar nenhum. Mora na sua cabeça. Mora num e-mail de 2023 com o cronograma do ano passado. Mora num memorando que você mesmo escreveu em agosto para o CEO mas não guardou no servidor compartilhado. Mora nas conversas que você vai ter, uma por uma, com cada diretor de área entre amanhã e o dia 25 de novembro.

E esse é exatamente o problema.

/nofilter

Os dois primeiros arquivos do stack que já construímos resolvem problemas operacionais individuais. O FORECAST_PREP (edição #010) padroniza o seu próprio rito mensal. O VARIANCE_ANALYSIS_QTR (edição #011) padroniza a sua leitura trimestral de desvios. Os dois são processos com dono claro: você.

O orçamento anual é diferente.

O orçamento anual é o único processo da empresa em que todas as áreas precisam falar ao mesmo tempo: comercial projeta receita, operações projeta volume e custo, suprimentos projeta preço de insumo, RH projeta headcount e folha, tesouraria projeta capital de giro, capex precisa ser priorizado entre projetos que competem pelo mesmo dinheiro. Cada uma dessas áreas tem um dono operacional. O processo de coordenar esses donos tem um dono e é você. Seja você o CFO ou o Gerente Sênior de FP&A.

E é justamente por isso que o orçamento anual é o caso perfeito para o terceiro SKILL.md do stack.

Quando você codifica o ciclo de orçamento em um arquivo .md — premissas macro, sequência de rodadas, gates de aprovação, formato de submissão de cada área, política de reconciliação top-down vs bottom-up, cronograma — você ganha três coisas ao mesmo tempo:

1. Política operacional auditável. Deixa de ser "como o Scotti faz" e passa a ser "como a empresa faz". Conselho, auditoria externa, sucessor eventual, todos leem o mesmo arquivo. O método deixa de morar na sua cabeça e passa a morar num arquivo de texto que qualquer um abre no bloco de notas.

2. Libera o seu tempo da coordenação repetitiva para a decisão de fato estratégica. Você sai do papel de cobrar planilha de oito áreas em paralelo e entra no papel de desenhar o método, auditar os outputs e responder pelas decisões que ele produz. Você sobe na cadeia de valor do próprio cargo.

3. Vendor-proof. Como discutimos na edição #012, o seu .md não depende da policy da Anthropic, da SAP, do TOTVS ou do próximo entrante. É plain text. É o único pedaço da stack que ninguém pode mudar embaixo de você por uma mudança de termo de serviço.

O stack de 4 SKILLs do FP&A brasileiro, atualizado:

| # | SKILL.md | Cadência | Status |

|---|---|---|---|

| 1 | FORECAST_PREP |

Mensal | Construído (edição #010) |

| 2 | VARIANCE_ANALYSIS_QTR |

Trimestral | Construído (edição #011) |

| 3 | ANNUAL_BUDGET_CYCLE |

Anual | Hoje |

| 4 | LRP_STRATEGIC_PLAN |

3-5 anos | Próxima do ciclo |

/howto

Como nas duas edições anteriores, o exercício é prático. Você abre uma sessão do Claude (Sonnet 4.5 ou superior, Projects de preferência), cola o primeiro prompt, e em quatro passos sai com o terceiro arquivo do seu stack pronto para usar no ciclo orçamentário 2027.

Vou rodar o exercício aqui em texto usando como persona a Massas Trentino S.A. — nossa velha conhecida desde a edição #011. Industrial de massas frescas e secas, sede em Caxias do Sul, R$ 480 milhões de receita líquida projetada para 2026, 380 colaboradores, 3 linhas de produto (massa seca, massa fresca, molhos prontos), 4 canais de distribuição (atacado nacional, varejo regional sul, food service, marca própria), capital fechado com sócio controlador da família fundadora em 3ª geração.

Quatro passos:

- Passo 1 — Capturar a arquitetura mental do ciclo

- Passo 2 — Validar contra o ciclo real do ano passado

- Passo 3 — Codificar os 4 momentos críticos com checagens

- Passo 4 — Versionar, assinar e abrir no próximo ciclo

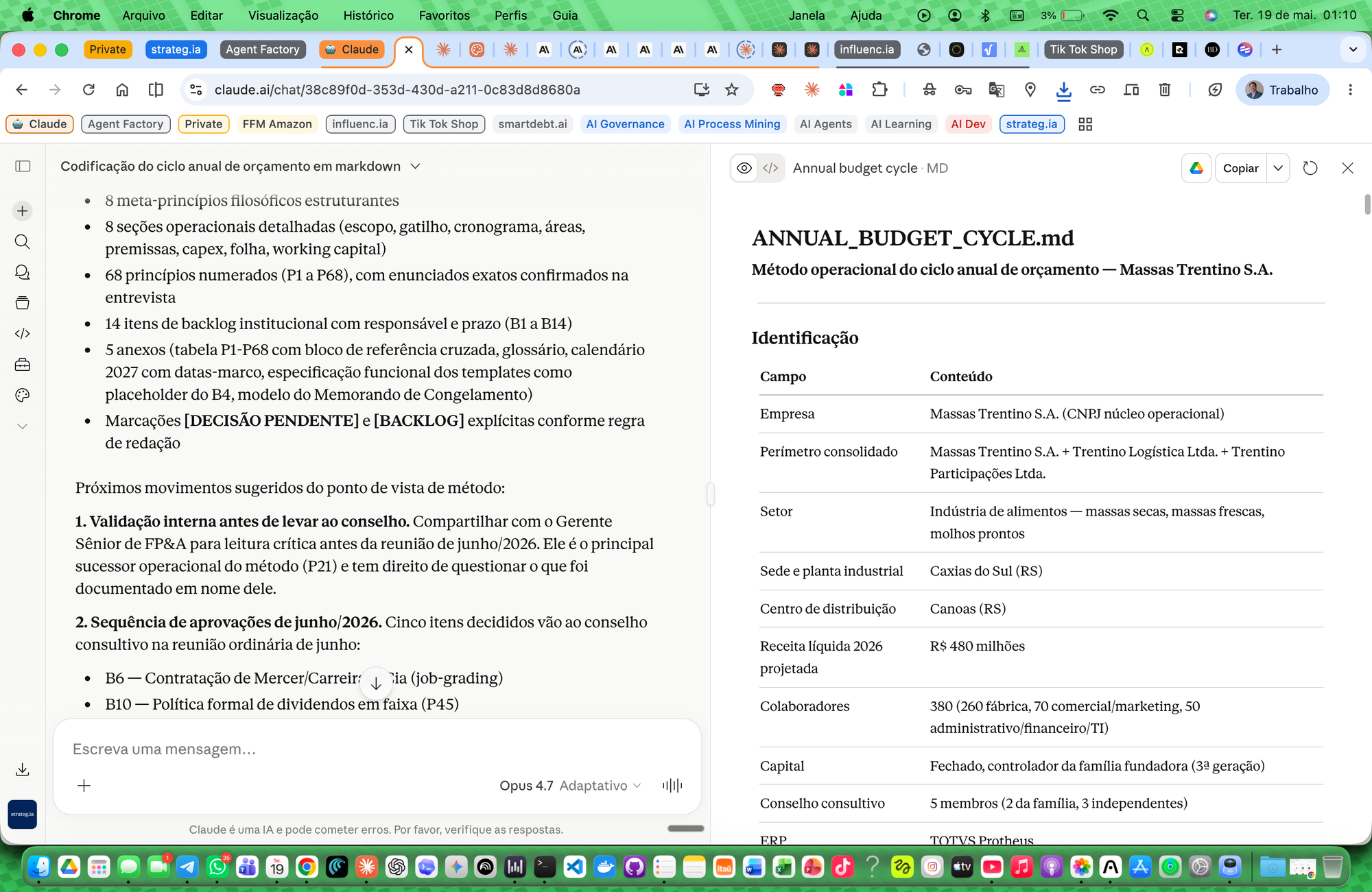

No final, você sai com um arquivo ANNUAL_BUDGET_CYCLE.md de 8 a 12 páginas, com identificação, escopo, princípios numerados, cronograma-mestre, rodadas, áreas e responsabilidades, premissas macro, política de reconciliação, capex, headcount, capital de giro, gates de aprovação, outputs do ciclo e histórico de revisões.

Passo 1 — Capturar a arquitetura mental do ciclo

O ponto de partida é simples: o Claude precisa entender, com a sua ajuda, como o seu ciclo de orçamento realmente funciona hoje. Não como deveria funcionar. Como funciona.

Você vai colar o prompt abaixo numa nova sessão. Ele instrui o Claude a te fazer 8 perguntas, uma de cada vez, com pontos de atenção entre cada rodada e registro de princípios numerados (P1, P2, P3...) sempre que aparecer uma escolha de método.

Use o prompt entre colchetes como template — preencha com os dados da sua empresa antes de colar:

Esse prompt parece simples e é exatamente por isso que funciona. O Claude vira condutor da entrevista, e você vira respondente. Os papéis se invertem em relação ao uso comum de IA — você não está pedindo ao Claude que produza alguma coisa. Você está sendo entrevistado para externalizar método que mora na sua cabeça.

Como é a textura da conversa — um trecho real

Antes de você abrir a sessão, vale ver como a conversa flui. Aqui está um trecho real, levemente editado, do diálogo que rodei para esta edição usando a Massas Trentino S.A. como persona. Eu sou o Scotti respondendo no papel de CFO. O Claude está conduzindo.

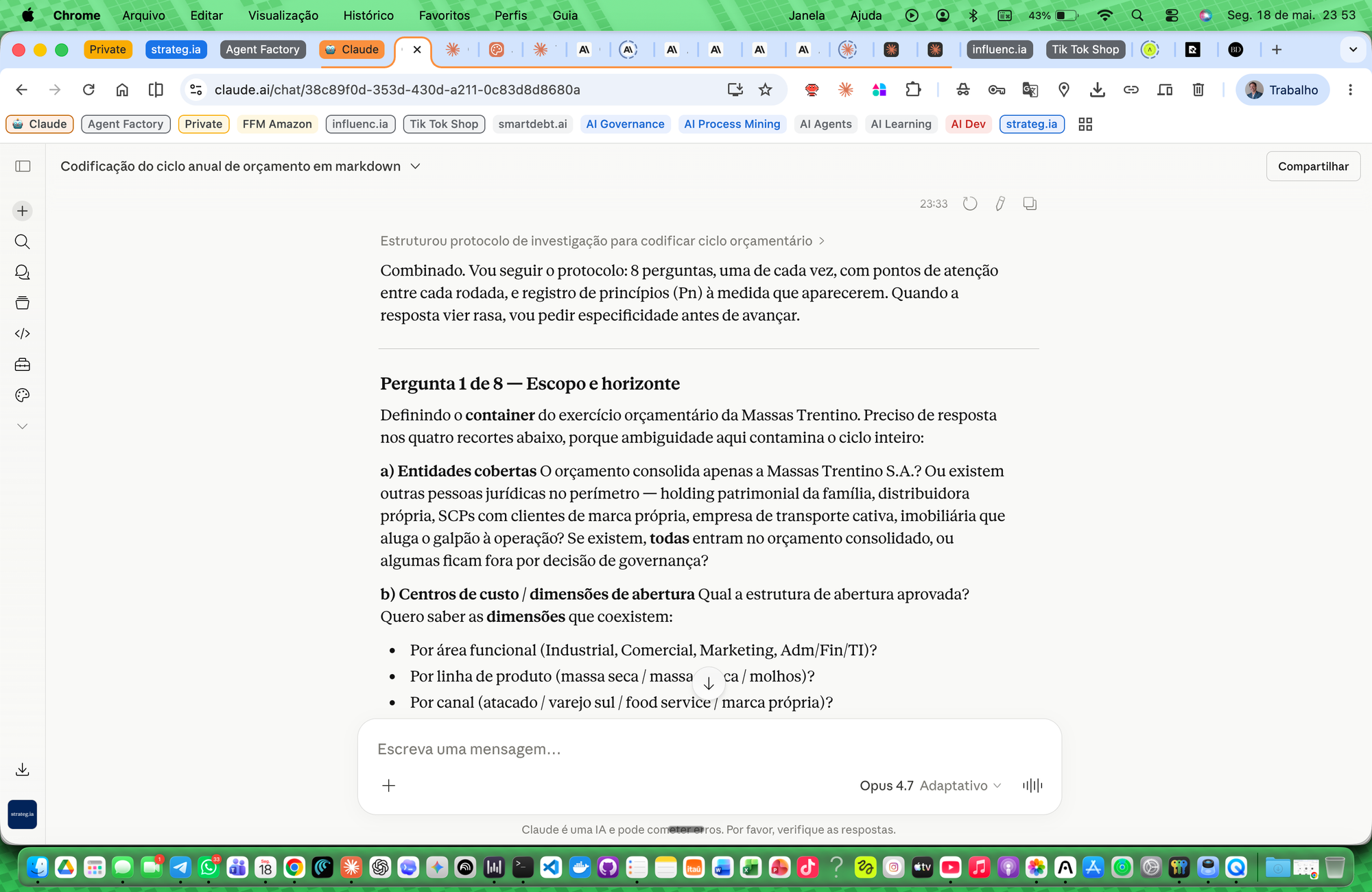

Claude (Pergunta 1 de 8 — Escopo e perímetro):

Definindo o container do exercício. Preciso de resposta em quatro recortes — entidades cobertas, dimensões de abertura, horizonte temporal, granularidade. Vou pressionar especialmente o primeiro: num grupo familiar fechado com holding patrimonial e marca própria para redes, é comum o orçamento "oficial" cobrir só a operação industrial e deixar fora a holding e os arranjos de marca própria — o que distorce análise de retorno do capital do controlador e atrapalha conversa com conselho independente. Quero ouvir sua decisão antes de assumir qualquer coisa.

Scotti (CFO Massas Trentino):

O orçamento oficial consolida três entidades: Massas Trentino S.A. (núcleo operacional), Trentino Logística Ltda. (transporte cativo, frota própria que atende 70% da expedição) e Trentino Participações Ltda. (holding patrimonial, dona do galpão industrial e do CD em Canoas, aluga ambos para a S.A. a valor de mercado validado por laudo anual). Ficam fora: duas SCPs com redes de varejo em marca própria (tratadas como joint-business plan separado, revisão semestral) e investimentos pessoais do controlador. Justificativa: o conselho independente exigiu desde 2024 que holding e logística cativa entrem no consolidado — sem isso, a margem operacional "real" fica inflada porque aluguel intercompany e frete cativo são custos invisíveis se você só olha a S.A. isolada.

Claude:

Anotado. Antes de seguir para a Pergunta 2, dois pontos de atenção que apareceram na sua resposta:

Primeiro, isso é uma escolha de filosofia orçamentária que vou registrar como Princípio P1 — Consolidação econômica, não jurídica. O orçamento oficial consolida o perímetro econômico real da operação, não apenas a pessoa jurídica núcleo. Justificativa: sem isso, custos intercompany ficam invisíveis e a margem operacional é artificialmente inflada. Confirma o enunciado?

Segundo, há uma contradição que você não endereçou: você listou marca própria como um dos 4 canais no cubo de receita, e também disse que as SCPs com as redes de marca própria estão fora do orçamento consolidado. Isso cria assimetria — a receita do canal "marca própria" entra no orçamento (provavelmente só a fatia da S.A. na SCP), mas a SCP em si, que captura o resultado econômico real da operação com aquele cliente, é tratada à parte. Risco: o conselho lê o orçamento como visão completa do canal marca própria, quando na verdade só vê uma parte. O que entra no orçamento como "canal marca própria" — só a parcela da Massas Trentino, ou 100% consolidado da SCP com depois eliminação? E o conselho recebe nota explicativa sobre essa fronteira?

Scotti:

Confirmo P1. Sobre a contradição — você está certo, é lacuna. Decisão: entra no orçamento só a parcela da Massas Trentino S.A. na SCP. O resultado econômico total da SCP é apresentado ao conselho como nota explicativa anexa ao orçamento, com margem da SCP, exposição ao cliente e custo de servir. Fronteira documentada explicitamente no SKILL.md.

Claude:

Excelente. Fronteira documentada é melhor que fronteira tácita — em conselho consultivo com 3 independentes, fronteira tácita é o que aparece como surpresa em variação de fevereiro. Próxima pergunta...

Três coisas importantes para reparar no trecho acima.

Primeiro, o Claude não aceita resposta superficial. Ele devolve com pergunta de método: "você endereçou X, mas não endereçou Y — qual a decisão?" Esse vai e volta é o que transforma uma sequência de respostas em política operacional codificada.

Segundo, toda escolha de método vira um Princípio numerado. P1, P2, P3... esses princípios são o que diferencia um SKILL.md de um simples checklist. Checklist diz o que fazer. Princípio numerado diz por que fazer assim e não diferente. É essa camada que sobrevive a mudança de pessoa, a mudança de ERP, a mudança de auditoria externa, a mudança de regime tributário.

Terceiro, e o mais desconfortável, o Claude expõe inconsistências que você mesmo não viu. No exemplo acima, eu listei "marca própria" como canal de receita no item (b) da pergunta e disse "SCPs fora do consolidado" no item (a) sem perceber a contradição. O Claude pegou. Isso aconteceu comigo, CFO há mais de 30 anos. Não é vergonha — é por isso que o exercício existe. Documentar método sozinho é diferente de documentar método com um copiloto que devolve pergunta de método em cada resposta.

Você responde as 8 perguntas. Vai levar entre 45 e 75 minutos se você levar a sério (o meu rodou em cerca de 70 minutos com pausa). Não pule. A qualidade do SKILL.md final é diretamente proporcional à honestidade das suas respostas aqui — não responda como a empresa "deveria" fazer, responda como ela faz hoje, com as lacunas reais expostas. O método nasce do real, não do ideal. O ideal a gente codifica na rodada 2 dos próximos anos.

No meu exercício, ao longo das 8 perguntas, o Claude registrou 65 princípios numerados (P1 a P65) — alguns que eu já tinha formalizado, muitos que estavam tácitos na minha cabeça e nunca tinham virado texto, e alguns que apareceram como lacunas que decidi endereçar pela primeira vez enquanto respondia: carry-over de capex sem repriorização (zumbis acumulando ano após ano no envelope), ausência de revisão ex-post de ROIC prometido vs realizado, política de dividendos informal sem faixa aprovada pelo conselho, plano de sucessão executivo apenas simbólico.

Esse é o ponto. O exercício não documenta apenas o que existe — ele força a tomar decisões que estavam adiadas há anos, porque o copiloto pergunta enquanto você ainda está com a cabeça quente. Em reunião de conselho, esses temas seriam adiados por mais um trimestre. Aqui não. A inércia perde para a sessão de 70 minutos.

Quando o Claude terminar a 8ª pergunta, ele vai fazer uma síntese curta dos princípios registrados e te perguntar se você está pronto para gerar o arquivo. Quando confirmar, cole o segundo prompt:

Esse segundo prompt produz o arquivo. Em geral demora entre 40 segundos e 2 minutos para gerar, dependendo do modelo e da carga do servidor. O resultado é um .md de aproximadamente 8 a 12 páginas — o seu primeiro draft do ANNUAL_BUDGET_CYCLE.md.

Passo 2 — Validar contra o ciclo real do ano passado

O arquivo que saiu do Passo 1 é teoricamente correto. É a versão idealizada do método. Mas todo método documentado pela primeira vez tem o mesmo defeito: ele descreve como você acha que faz, não necessariamente como você efetivamente fez no último ciclo.

Esse defeito não é trivial. Se o arquivo vira política operacional auditável (era exatamente o ponto), e o que está escrito divergir do que aconteceu no ciclo passado, o conselho vai notar na primeira leitura. Pior: você vai descobrir, na próxima auditoria externa, que o método documentado contradiz o registro contábil real de algum movimento do ano anterior.

Por isso o Passo 2 existe. Você vai pegar o arquivo gerado, sentar com o mesmo Claude, e fazer validação sistemática contra o ciclo orçamentário recém-concluído — no caso da Massas Trentino, o ciclo 2026, construído entre setembro e dezembro de 2025 e em execução desde janeiro. Onde a documentação encontra o que efetivamente aconteceu, três coisas podem aparecer:

- O método documentado está errado. Você escreveu "X" mas na prática foi "Y". Corrige o arquivo.

- A realidade ensinou algo que ainda não estava no método. Vira princípio novo (P69, P70...).

- Houve um incidente relevante, mas o método estava certo. Vira lição histórica para registro.

- Apareceu um gap operacional que o método não cobre. Vira item de backlog para endereçar antes do próximo ciclo.

O prompt do Passo 2 institui essas 4 categorias formalmente, com siglas [DM], [PN], [LH], [BK]. Você cola o prompt na mesma sessão (não abra outra — o Claude precisa estar com o arquivo ANNUAL_BUDGET_CYCLE.md ainda no contexto), e ele te conduz pelas 8 áreas, uma por uma, perguntando o que realmente aconteceu — não o que está no relatório oficial do ano.

Use o prompt abaixo, sem ajustes específicos. Ele já é genérico para qualquer ciclo recém-concluído:

O que costuma aparecer aqui é desconfortável e por isso é útil. Tenho minha lista do ciclo 2026 da Massas Trentino, e ela é representativa do que provavelmente vai aparecer no seu também:

- Pré-condições: a KPMG atrasou o fechamento de agosto/2025 em 9 dias úteis. O ciclo arrancou no protocolo de exceção do Cenário A, e funcionou — mas foi a primeira vez que o protocolo foi acionado, e ninguém tinha checklist pronto. Vira

[BK]: criar checklist operacional do Cenário A antes do próximo ciclo. - Capex: encontrei 3 projetos zumbis no carry-over de 2025 que descobri só na revisão de meio de ano de 2026 — total de R$ 1,4M imobilizado no envelope sem que ninguém tivesse repriorizado. Vira

[DM]: a Política de Carry-over no arquivo precisa explicitar que descoberta de zumbi durante o exercício força revisão imediata, não esperar o próximo ciclo (P38 ganha sub-cláusula). - Folha: reorganização do Comercial em set/2025 estourou R$ 480k de custo de rescisão não orçado. O método agora documentado tem provisão técnica de 0,8% da folha (P53), mas a regra ainda não estava em vigor no ciclo 2026. Vira

[LH]: registra o incidente como caso fundador do P53, sem mudar o método. - Working capital: cliente food service grande atrasou pagamento em set/2025, caixa mínimo foi violado por 6 dias úteis, protocolo do P64 foi acionado e funcionou. O método previu corretamente. Vira "validado sem ressalva" para esta área.

- Premissas: o controlador reabriu informalmente a premissa de câmbio em out/2025 ("estamos pessimistas demais") sem passar pelo comitê de premissas. Vira

[PN]— nasce o P69: "Re-abertura informal de premissa pelo controlador é flagged como exceção ao P9 e exige memorando registrado a posteriori, com cópia ao comitê de finanças do conselho."

Cinco divergências reais no meu ciclo 2026 — uma de cada categoria, mais uma validação limpa. Não é vergonha: é exatamente o que a validação serve para encontrar. O arquivo sai do Passo 2 mais robusto do que entrou.

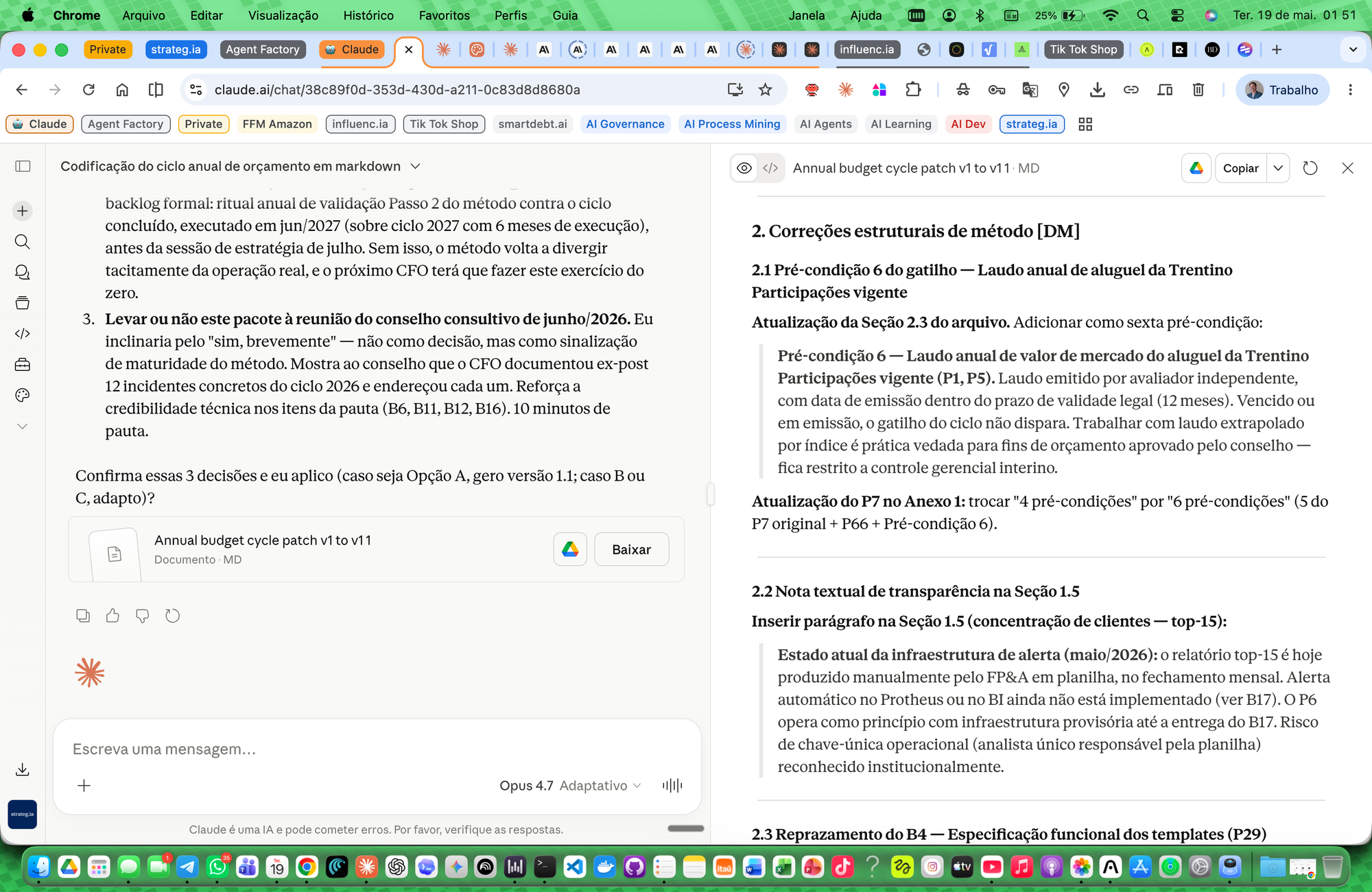

No fim do Passo 2, o Claude entrega um pacote consolidado: lista de correções no corpo do arquivo, princípios novos para anexar ao Anexo 1, seção nova "Histórico de incidentes do ciclo" para adicionar antes dos anexos, e itens novos para o backlog institucional. Você revê, aprova, e pede para ele gerar a versão 1.1 do arquivo já com tudo incorporado.

Passo 3 — Codificar os 4 momentos críticos com checagens

A versão 1.1 do arquivo, saída do Passo 2, descreve corretamente como o ciclo funciona. Não garante que vai funcionar. Princípio escrito não impede CFO sob pressão de pular um gate, controlador de reabrir premissa informalmente, ou líder de área de assinar sem ressalva quando deveria assinar com ressalva.

O Passo 3 fecha essa diferença. Você identifica os 4 momentos críticos do ciclo — aqueles em que, se a coisa der errada, o resto do ano carrega o defeito — e amarra cada um a um protocolo operacional escrito com pré-checagem, ato em si, pós-checagem e plano B.

Não são 4 momentos arbitrários. São os 4 únicos pontos do ciclo em que uma decisão errada não é corrigível dentro do mesmo ciclo:

- Disparo do gatilho (set/2026) — se o ciclo arranca com pré-condição em aberto, o orçamento inteiro nasce sobre base frágil.

- Reconciliação top-down × bottom-up (Rodada 2, out/2026) — é onde a tensão política entre carta estratégica e realidade operacional concentra. Decisão informal aqui contamina o sign-off da Rodada 3.

- Freeze de 25/nov — momento da irreversibilidade. Depois daqui, ajuste é proibido por princípio. Mas isso só funciona se houver checagem rigorosa antes do freeze.

- Sign-off por área antes do conselho — última oportunidade de capturar discordância material antes de o conselho aprovar. Sign-off pró-forma destrói a função do gate.

Para cada momento, você vai construir uma estrutura de cinco partes:

- Pré-checklist — o que precisa estar provado, com evidência, antes do ato

- O ato em si — quem assina, o que assina, em qual formato

- Pós-checklist — qual evidência precisa existir depois (ata, memorando, anexo, hyperlink)

- Owner nomeado — pessoa específica (não cargo) responsável por executar e arquivar

- Plano B — o que fazer se a pré-checklist falhar (não "tentar de novo"; protocolo escrito)

O prompt do Passo 3 instrui o Claude a te conduzir pela construção das 4 estruturas, uma de cada vez. Você cola na mesma sessão (o Claude precisa estar com o arquivo v1.1 ainda no contexto):

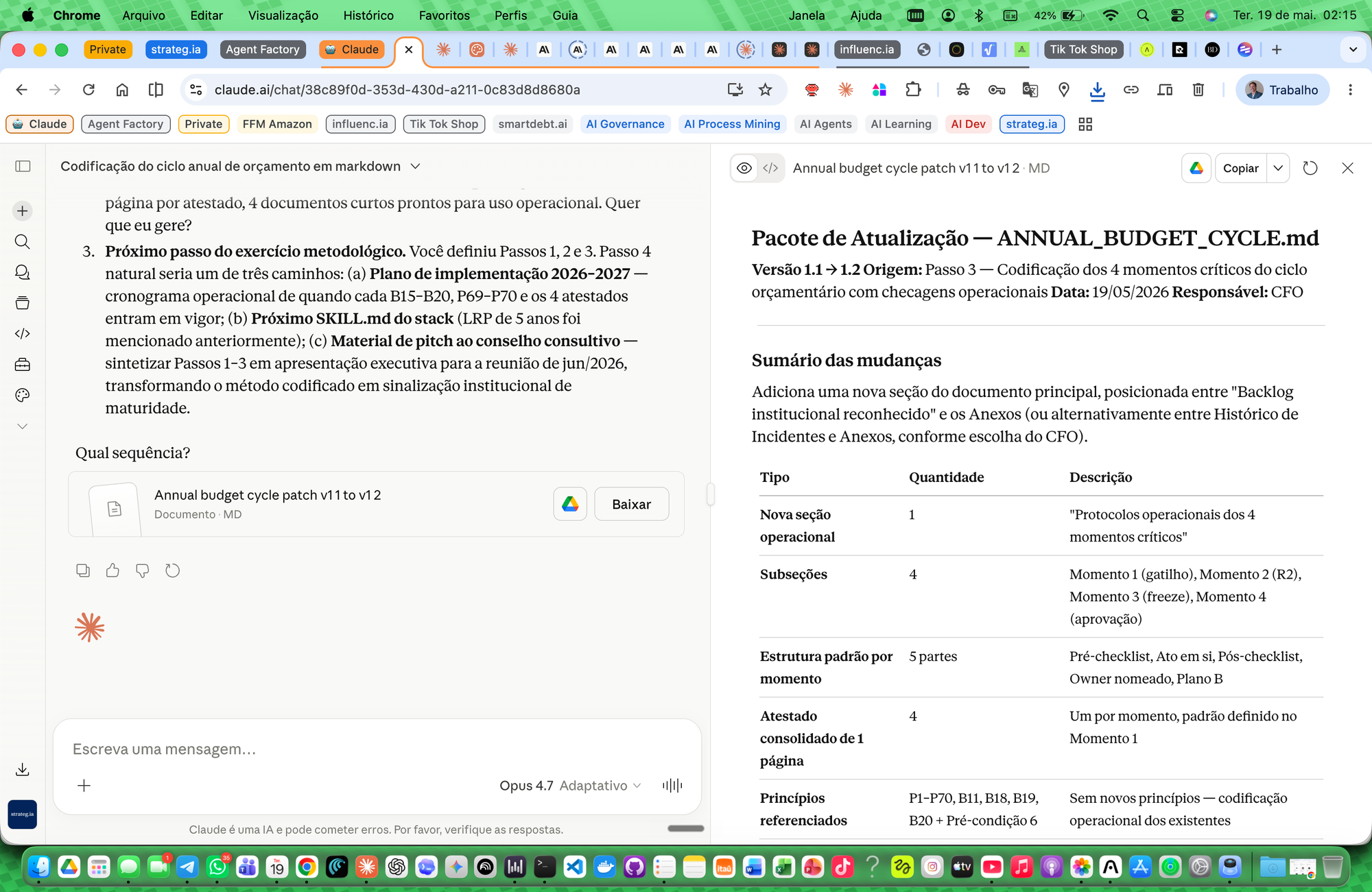

O que sai do Passo 3, no caso da Massas Trentino, são 4 estruturas em torno de meia página cada, anexadas ao arquivo v1.1 como nova seção "Protocolos operacionais dos 4 momentos críticos". Para dar uma ideia da textura, abaixo está o Momento 1 (Disparo do gatilho) construído na minha sessão — o mais simples dos quatro, e por isso o melhor para ver a anatomia inteira:

Momento 1 — Disparo do gatilho do ciclo (1ª segunda-feira de setembro)

Pré-checklist (todas obrigatórias):

- Balancete de agosto fechado e carta de revisão limitada da KPMG emitida (P7) — evidência: PDF assinado arquivado em

/ciclo-2027/pre-condicoes/ - Reforecast 3T aprovado pelo conselho consultivo em reunião de setembro (P7) — evidência: ata da reunião

- Carta de direcionamento estratégico do CEO emitida e endossada pelo conselho em sessão de estratégia de julho (P8, P10) — evidência: ata com voto registrado dos 3 independentes

- Memorando de Congelamento de Premissas assinado por CFO + CEO + Gerente Sênior de FP&A em 25/ago (P9, P30) — evidência: PDF assinado

- Auditoria de covenants antigos concluída e relatório arquivado (P66) — evidência: memorando da tesouraria

- Laudo anual de aluguel da Trentino Participações vigente (Pré-condição 6, criada na validação do ciclo 2026) — evidência: laudo assinado pelo avaliador independente

O ato em si:

Reunião de kick-off na sede em Caxias, com CEO presente, todas as lideranças de área e tesoureiro. CFO conduz. Pauta: (i) leitura da carta de direcionamento, (ii) apresentação das premissas congeladas, (iii) apresentação do cronograma das 3 rodadas, (iv) entrega dos templates de submissão por área.

Pós-checklist:

- Memorando formal do CFO documentando a reunião de kick-off, distribuído via e-mail para todas as lideranças + conselho consultivo em cópia, em até 48h após o ato

- Ata da reunião de kick-off arquivada em

/ciclo-2027/kickoff/ - Cronograma consolidado das 3 rodadas publicado no SharePoint corporativo

- Confirmação por e-mail de recebimento dos templates por cada owner de área

Owner:

CFO (Alexandre Scotti). Suplente em caso de incapacidade: Gerente Sênior de FP&A nomeado em ata (P21).

Plano B (qualquer item da pré-checklist em aberto na data do gatilho):

Aciona-se o Cenário A, B ou C do P13 conforme magnitude do atraso. CFO comunica formalmente CEO e comitê de finanças do conselho em até 24h, com proposta escrita de nova data de gatilho. Iniciar o ciclo com pré-condição em aberto é vedado (P13, cláusula final). Sem exceção.

Repare em três coisas na estrutura acima:

Primeiro, cada item da pré-checklist tem evidência documental específica, não apenas "estar pronto". "Pronto" é palavra que CFO sob pressão estica. PDF arquivado em pasta nomeada não estica.

Segundo, o owner é uma pessoa, não um cargo. "CFO" não atende telefone às 22h47; eu atendo. Em ata do P21, Gerente Sênior de FP&A é nomeado suplente — e se eu sair da empresa amanhã, o novo CFO entra com o nome dele já registrado no protocolo.

Terceiro, o plano B não é "tentar de novo". É uma cadeia de decisão pré-aprovada que escala em magnitude conforme o problema, ancorada em princípio (P13) que já passou pelo conselho consultivo. CFO não tem que improvisar política em momento de crise — ele executa política já aprovada.

Os outros três momentos (Rodada 2, freeze, sign-off) seguem a mesma anatomia, com complexidade crescente. O da Rodada 2 é o mais denso, porque carrega tensão política entre carta estratégica e leitura operacional. O do sign-off é o mais sensível, porque carrega o P20 (divergência tipificada) e o risco real de assinatura coagida.

Resultado do Passo 3: o seu arquivo agora tem método (P1 a P70+), backlog reconhecido (B1 a B19+), histórico de incidentes (12 casos fundadores) e protocolos operacionais executáveis. Saiu de documento descritivo para instrumento de governança auditável.

Passo 4 — Versionar, assinar e abrir no próximo ciclo

Você tem agora a versão 1.2 do arquivo — método, validação contra o ciclo real, protocolos operacionais dos 4 momentos críticos. Falta o que mantém o arquivo vivo: ritual.

SKILL.md sem ritual de manutenção vira documento de gaveta em 6 a 9 meses. A primeira leitura é entusiasmada, a segunda confirma o que já se sabia, a terceira nunca acontece — e quando o próximo ciclo orçamentário começa, o arquivo está desatualizado e ninguém reabre. Para esse não ser o destino do seu, três movimentos fecham o Passo 4:

1. Cabeçalho de assinatura institucional. O arquivo precisa de uma página de rosto que documente: versão atual, data, autor, suplente nomeado (P21), próxima revisão obrigatória, e histórico de versões com data e mudança principal. v1.0 (Passo 1), v1.1 (Passo 2), v1.2 (Passo 3). Quando você abrir o arquivo daqui a 8 meses, esse cabeçalho diz o que mudou e quando. Sem isso, o leitor não sabe se está olhando uma versão atualizada ou um fóssil.

2. Calendário de revisão anual obrigatória. Adicione ao arquivo, antes dos anexos, uma seção curta com data fixa de revisão: "A cada 1º de junho, o CFO conduz revisão completa do arquivo, executando o Passo 2 contra o ciclo recém-concluído. Resultado: nova versão menor (v1.x se forem pequenas correções) ou versão maior (v2.0 se alguma filosofia estruturante mudou). Revisão não-executada na data dispara escalada ao comitê de finanças do conselho em até 30 dias." Isso transforma o arquivo num artefato com data de validade institucional, não num documento opcional.

3. Abertura como primeiro ato do próximo ciclo. A versão final do arquivo passa a ser o primeiro item de leitura da reunião de kick-off do ciclo seguinte (Momento 1 do Passo 3). CEO, todos os diretores e sub-owners receberam o arquivo por e-mail 5 dias úteis antes do kick-off, e a primeira pauta da reunião é "Confirmação coletiva do método vigente". Não basta o CFO conhecer o arquivo. O método operacional só vale para o ciclo se todos os owners reconhecerem o método ao iniciar. Caso contrário, é unilateralismo do CFO.

Cole na mesma sessão do Claude, como último ato do exercício:

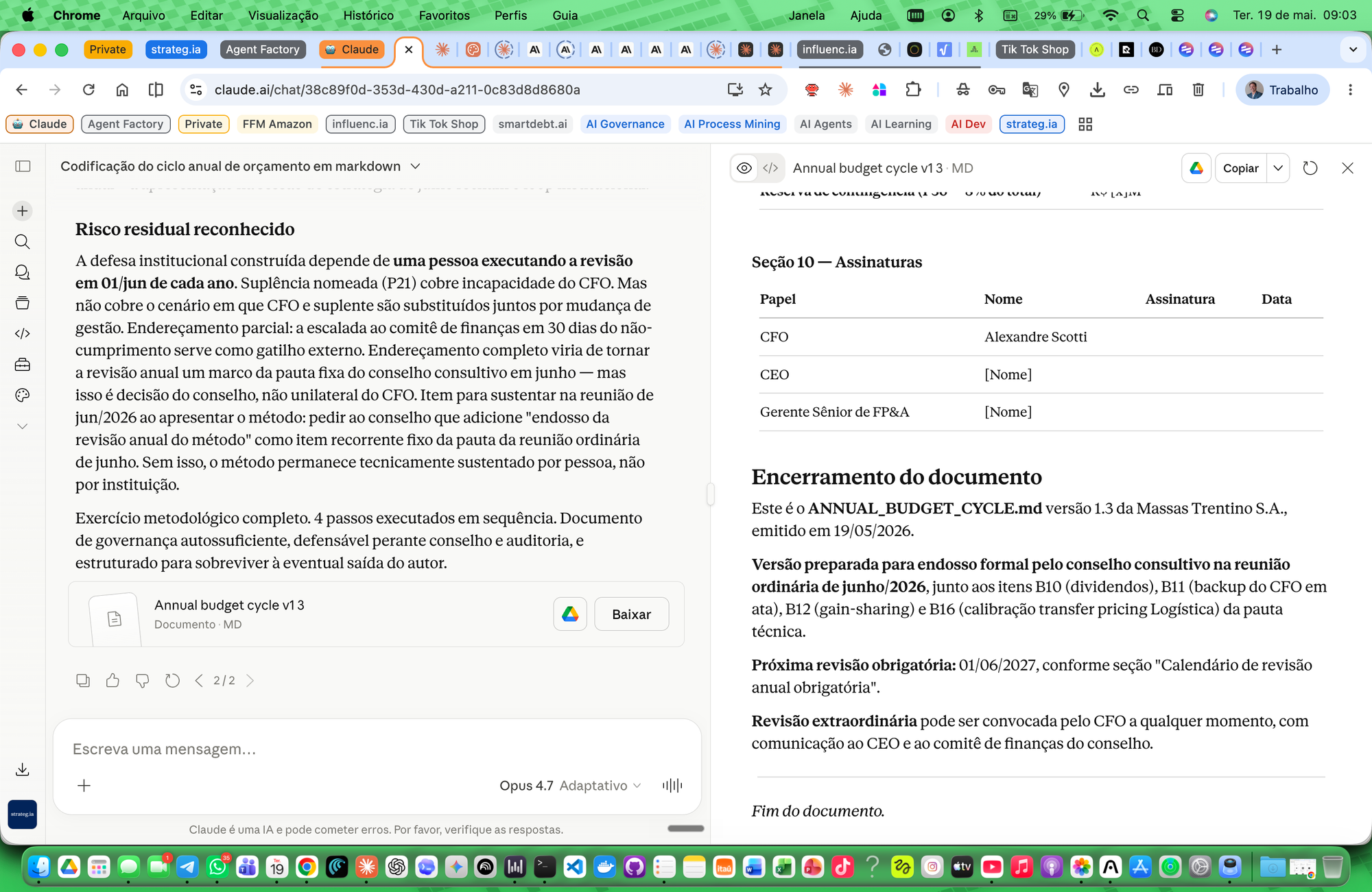

Pronto. Você tem o terceiro arquivo do seu stack — ANNUAL_BUDGET_CYCLE.md versão 1.3, com 71 princípios, 19 itens de backlog reconhecidos, 12 incidentes históricos do ciclo 2026 documentados, 4 protocolos operacionais executáveis e calendário de revisão anual fixo. Em 60 minutos de exercício, você acabou de codificar em texto puro o processo financeiro mais complexo do ano da sua empresa.

Próximo movimento: levar à reunião de junho/2026 do conselho consultivo, junto com os outros itens da pauta (política de dividendos, backup do CFO, gain-sharing). Endossado pelo conselho, o arquivo deixa de ser método pessoal do CFO e vira política operacional da empresa.

E quando setembro chegar e a primeira segunda-feira marcar o gatilho do ciclo 2027, você abre o arquivo, distribui aos owners, conduz o kick-off, executa o protocolo do Momento 1 — e o ciclo arranca sob método codificado, auditável e vendor-proof.

O quarto e último arquivo do stack — LRP_STRATEGIC_PLAN.md — vem em breve, fechando a arquitetura completa do FP&A brasileiro codificado em texto puro.

Como usar a skill no dia a dia — 3 modos de operação

O arquivo só tem valor quando opera, não quando descansa no SharePoint. Os 4 passos do exercício constroem a skill; os 3 modos abaixo a põem para trabalhar. Eles cobrem 100% das situações em que você vai querer abrir o arquivo no Claude durante o exercício 2027 inteiro.

Setup único, 5 minutos. Crie um Projeto dedicado no Claude (assinatura paga, qualquer plano), nomeie como budget-cycle-massas-trentino-2027 (ou nome do seu próprio ciclo), e adicione o ANNUAL_BUDGET_CYCLE.md v1.3 como knowledge do projeto. Nas custom instructions do projeto, cole: "Você é meu copiloto para o ciclo anual de orçamento da [empresa]. O método operacional vigente está no arquivo ANNUAL_BUDGET_CYCLE.md anexado. Toda recomendação, validação ou rascunho que você produzir deve referenciar os princípios numerados (P1 a P71) aplicáveis. Você não inventa princípio novo nem reinterpreta sem confirmação minha. Em caso de ambiguidade, pergunta antes de seguir."

Com isso pronto, três modos:

Modo 1 — Operação (durante o ciclo)

Em cada um dos 4 momentos críticos do Passo 3, você abre o Projeto e pede ao Claude para executar o protocolo. Exemplo prático: chegou setembro, você está prestes a disparar o gatilho.

O Claude conduz item por item, gera o atestado e o memorando prontos para você revisar, assinar e arquivar. Mesmo padrão para Momento 2 (reconciliação da R2), Momento 3 (freeze de 25/nov) e Momento 4 (sign-off antes do conselho). Em vez de você lembrar de cada item, o arquivo lembra por você — e o Claude executa o lembrete.

Modo 2 — Auditoria (em decisão pontual durante o exercício)

Aparece uma decisão difícil no meio do ano — pedido de capex emergencial fora do envelope, revisão informal de premissa proposta pelo controlador, headcount novo solicitado por diretor de área — e você quer testar a decisão contra o método antes de assinar.

Em 30 a 60 segundos você tem a leitura completa do que o método diz sobre a decisão, e o memorando rascunhado para arquivar. Decisão sob pressão deixa de ser exercício de memória e vira aplicação de método. Quando o conselho perguntar em janeiro de 2028 "por que aprovamos X", a resposta está em /decisoes-2027/memorando-XXX.md — com princípios aplicados, owner nomeado e racional documentado.

Modo 3 — Manutenção (1 de junho, ritual anual)

Toda primeira semana de junho, conforme o calendário de revisão anual obrigatória que o Passo 4 institucionalizou, você reabre o Projeto e roda o ritual de manutenção.

Em 15 a 25 minutos você fecha a revisão anual, gera a nova versão do arquivo e o memorando de resumo. Calendário de governança preservado, método mantido vivo, conselho ciente do refinamento.

O que muda na sua semana

Antes deste exercício, ciclo orçamentário era um conjunto de tarefas distribuídas pela sua agenda — cobrar área, conciliar planilha, refazer apresentação, lembrar do prazo. Depois deste exercício, o ciclo passa a ter um copiloto que abre o arquivo e executa o protocolo enquanto você decide. Você não memoriza mais; você revisa, ajusta, decide e assina. O Claude faz o trabalho de coordenação e geração documental; você faz o trabalho de julgamento e responsabilidade.

O custo de produzir um memorando interno bem documentado caiu de 30-45 minutos para 3-5 minutos. O custo de validar uma decisão contra 71 princípios caiu de "impossível em tempo real" para "30 a 60 segundos". Esse delta de produtividade não vira capex em ferramenta nem custo recorrente em SaaS — vira tempo seu liberado para o que só você pode fazer.

É a essa altura que o exercício deixa de ser sobre construir um arquivo e passa a ser sobre redesenhar como você aporta e gera valor.

/update

Receita Federal publicou a Portaria nº 647/2026 — Política de Governança e Uso Responsável de IA. Quatro eixos: classificação de risco por sistema, supervisão humana obrigatória em decisões sensíveis (autuação, cruzamento de dados), transparência sobre uso de IA em comunicações ao contribuinte, responsabilização explícita do servidor titular da decisão — não da ferramenta. É a primeira normativa de governança de IA emitida por órgão arrecadador federal brasileiro. Fiscalização federal historicamente cobra das empresas o mesmo nível de governança que aplica internamente. O padrão tácito de auditoria fiscal sobre uso de IA em apuração e classificação acaba de ser definido, e o orçamento 2027 que está sendo construído agora precisa endereçar isso como linha de governança documentada — não como linha de "estamos pilotando ferramenta X". Conselho consultivo atento vai perguntar na pré-leitura de outubro. Resposta defensável começa pelo método codificado em texto, como esta newsletter vem argumentando há três edições.

Mesmo mês, mesmo eixo. PL 2.338/23 ganha tração com a estruturação do Sistema Nacional de Governança de IA (SIA). Cinco agências reguladoras coordenadas pela primeira vez no mesmo arranjo: ANPD, BACEN, CVM, ANATEL e CADE. ANPD como coordenadora horizontal; cada uma das outras com competência setorial sobre IA dentro do próprio escopo. Tramitação atual indica entrada em vigor em janela 2027-2028. Esse é o primeiro arranjo regulatório brasileiro em que BACEN e CVM operam coordenadamente sobre tema novo — IA em finanças (FP&A, tesouraria, crédito, M&A) deixa de ser zona cinzenta entre LGPD e regulação setorial e passa a ter coordenação explícita. Para o orçamento 2027, com horizonte de 18 a 30 meses: classificação de risco dos sistemas em uso, filing setorial dependendo do escopo, política interna alinhada ao framework nacional. Empresa que documenta hoje fica do lado fácil da transição; quem adia descobre a régua quando a fiscalização chega — e a fiscalização nesse arranjo é cinco agências, não uma.

O frame internacional bate exatamente onde Receita e SIA estão indo aqui. CFO Dive, 18/05, "From oversight to ownership": conselhos e CEOs estão pedindo ao CFO ownership formal — não supervisão genérica — sobre IA na função financeira. CFO vira o accountable executive: define o KPI de IA, define o orçamento, define a política de risco, responde pessoalmente em conselho. Em 2027, esperar IA aparecer no orçamento como linha discricionária dentro do CC de TI é receita para perder a discussão com conselho. IA vira linha financeira com KPI próprio, dono nomeado, política documentada, custo orçado e métrica de retorno reportada trimestralmente. Quem aceita ownership formal hoje desenha o cargo nos próximos 24 meses. Quem fica em supervisão genérica vê o cargo ser redesenhado por outro.

Os três fatos parecem dispersos. Apontam para o mesmo lugar: hoje (Portaria 647), em 24 meses (SIA operacional), em horizonte permanente (ownership do CFO sobre IA financeira) — IA está saindo de linha discricionária e virando linha obrigatória do orçamento. A pergunta não é se isso vai bater no P&L, é em qual linha e com que magnitude.

/briefing

MIT Technology Review — "Data readiness for agentic AI in financial services". Ponto central: agentic AI em finanças não falha por modelo, falha por data readiness. Empresa média tem dados fragmentados, não-versionados, sem lineage documentado — e agente que opera sobre dado ruim produz decisão ruim com confiança alta. Data readiness vira a próxima linha de capex relevante, comparável em magnitude ao custo de migração de ERP. Para o orçamento 2027: antes de orçar capex em ferramenta de IA, precisa orçar capex em readiness de dados. Empresa industrial brasileira média tem dados de fechamento mensal espalhados em planilhas, BI sem versionamento, Protheus ou SAP sem schema documentado. Linha de capex "agentic AI" sem linha precedente "data readiness" é dinheiro queimado.

Forbes — "SAP Positions Itself As The AI Governance Company". Follow-up irônico da edição #012: SAP, após bloquear via API Policy v4/2026 todo o ecossistema agentic de terceiros, está agora se posicionando como a empresa de governança de IA enterprise. Mensagem de marketing: se você quer governança, use Joule + Business Data Cloud + Agent Gateway, porque só nós controlamos a stack inteira. A tese vendor-proof da #012 ganha confirmação ex-post mais rápida do que esperávamos. SAP não está apenas bloqueando concorrência — está convertendo o bloqueio em narrativa de governança. CFO que aceitar essa narrativa entra em vendor lock-in com camada de "governança" embutida no marketing. CFO que tem SKILL.md próprio tem governança auditável independente de qualquer vendor. A briga editorial dos próximos 12 meses não é "qual IA é melhor". É qual narrativa de governança vai dominar a conversa de conselho.

/thinkdeeper

Três SKILLs codificados. Forecast mensal. Variance trimestral. Orçamento anual. Falta um: LRP de 3 a 5 anos. O quarto arquivo fecha a arquitetura.

Mas o ponto mais profundo do exercício de hoje não é o número 3 chegando, é o que esses três arquivos juntos passam a representar quando você abre os três lado a lado num editor de texto:

Você documentou, em texto puro, a porção do seu cargo que é institucional — a porção que pertence à empresa. O que realmente importa — julgamento sob ambiguidade, leitura política do conselho, decisão sob pressão de tempo — continua sendo você, e continua sendo o que diferencia um CFO de outro. Mas a camada institucional do método agora tem texto, princípios numerados, owners nomeados, protocolos executáveis. Essa camada deixa de morar na sua memória muscular e passa a morar num arquivo que qualquer um abre, lê, audita.

Isso muda o conteúdo do seu cargo de três formas:

Primeira: você sobe na cadeia de valor do próprio papel. O tempo que era gasto coordenando o ciclo — cobrando planilha de oito áreas, refazendo o cronograma quando alguém atrasa, explicando o método em cada nova contratação — agora é tempo que volta para você. Coordenar o método deixa de ser tarefa repetitiva e vira responsabilidade de auditoria. Quem opera o protocolo é a empresa; quem audita e refina o método é você.

Segunda: o conselho passa a ter linguagem comum com você sobre como o ciclo funciona. Antes, o ciclo era opaco para conselheiro independente — ele via output (orçamento aprovado) sem ver método (como foi construído). Agora, ele vê os dois. Discussão de variação em fevereiro deixa de ser "explique de novo como funciona" e passa a ser "esse desvio está em qual princípio". Conselho que entende método vira parceiro técnico; conselho que não entende vira auditor desconfiado. O arquivo muda esse jogo.

Terceira, e mais incômoda: você passa a ser cobrado pelo método, não pela operação. Quando o método está documentado, errar a operação é erro recuperável. Errar o método — deixar princípio ambíguo, owner não-nomeado, protocolo sem plano B — é onde a responsabilidade sua fica exposta. Isso é desconfortável e é o ponto. O CFO ou o Gerente Sênior de FP&A que documenta o método assume responsabilidade superior, não inferior. Sai do papel de quem é cobrado por número final e entra no papel de quem é cobrado por desenho institucional. É promoção que pesa.

O LRP, que vem na próxima edição, é o arquivo que conecta todos os três anteriores a uma trajetória plurianual — é onde Forecast, Variance e Budget Anual viram componentes de algo maior. Mas mesmo sem o LRP, com os três que você tem agora, a sua função de FP&A já mudou de natureza. Não é uma promessa para o futuro — é o que você acabou de fazer ao chegar até aqui nesta edição.

Para CFOs e gerentes sênior de FP&A construindo o stack agora, em meio à transição IVA Dual e à pressão crescente de governança de IA — atuo em consultoria de governança de IA aplicada a finanças e em programas de implementação por sprints; responda este email se a conversa fizer sentido: scotti@strategia-serv.com

Próxima edição: LRP_STRATEGIC_PLAN.md — o quarto e último arquivo do stack, que conecta Forecast, Variance e Budget Anual numa trajetória plurianual.

Até a próxima!