A Selic caiu a 14,25%. Soltar crédito agora é alívio ou armadilha?

Quem vende a prazo virou uma carteira de crédito sem saber. Como usar IA para decidir a quem emprestar, quanto e a que preço — sem perder mercado.

/context

Você é o CFO da Vértice Revestimentos — uma fábrica de pisos, porcelanatos e argamassas que vende quase tudo a prazo: para revendas de material de construção e construtoras, em trinta, sessenta, noventa dias. Faturamento na casa das centenas de milhões, margem apertada, e um caixa que vive financiando o cliente. A empresa é fictícia; o aperto que vem a seguir é o de qualquer um que vende B2B no Brasil de hoje.

São seis da tarde de uma quarta-feira quando a decisão do Copom aparece na tela da sala: Selic cortada para 14,25% a.a., terceiro corte seguido. Seu diretor comercial não espera o telejornal terminar. "Os juros estão caindo, o mercado de construção vai destravar — a Casa & Obra quer dobrar o pedido do trimestre. Vamos subir o limite deles."

A Casa & Obra é uma boa história: rede regional de revendas, quatro lojas, pedidos crescendo um terço no ano, o tipo de cliente que "sempre pagou". O comercial já vê o número maior. E você, do outro lado da mesa, faz a conta que ninguém pediu: 14,25% a.a. ainda é caro — cada real a mais de limite é mais caixa seu financiando a Casa & Obra por quarenta e cinco dias. E tem um detalhe que ninguém leu: nos últimos quatro meses, os pagamentos da Casa & Obra vêm chegando seis, oito dias mais tarde. Nada que estoure um alarme. Só uma régua escorregando.

É aí que cai a ficha. A decisão de crédito da Vértice é o entusiasmo do comercial mais um "sempre pagaram" que olha pelo retrovisor. O limite da Casa & Obra foi definido no cadastro, há dois anos, e nunca mais foi revisto. Você sabe fabricar porcelanato e sabe vendê-lo. A quem você está, na prática, emprestando — e quanto, e a que preço — ninguém analisa desde a ficha de abertura.

A Vértice virou um banco sem perceber. Um banco sem mesa de crédito. E acaba de receber a notícia de que o custo do seu dinheiro caiu um quarto de ponto — para um patamar que ainda está entre os mais altos do planeta.

/nofilter

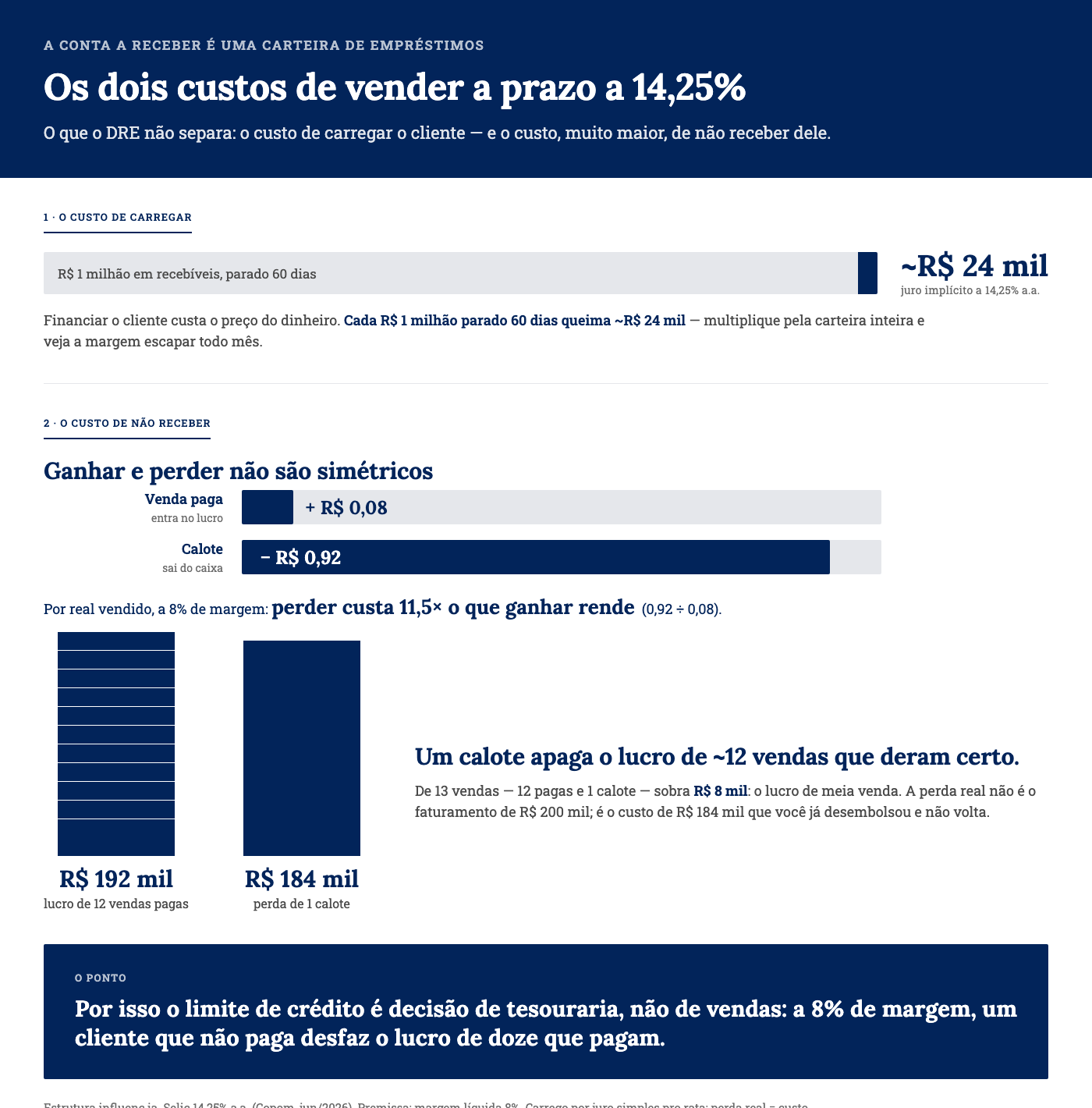

Vale dizer o que ninguém diz na reunião de vendas: toda venda no prazo é um empréstimo. Você entrega o produto hoje e recebe daqui a trinta, sessenta, noventa dias. No intervalo, é o seu caixa que banca a operação do cliente. O Contas a Receber, que o balanço trata como ativo bonitinho, é na verdade uma carteira de crédito — concedida sem comitê, sem análise, sem precificação de risco. E a 14,25%, essa carteira tem dois custos que quase ninguém lança.

O primeiro é o carrego — e aqui a maioria erra a conta, porque assume o custo errado. Financiar o cliente custa o preço do seu dinheiro, não o do CDI puro: você não se financia à Selic, e sim a CDI mais um spread de capital de giro, que é onde o banco embolsa o lucro dele. Ao seu custo real — digamos CDI + 5 pontos, perto de 19% ao ano —, cada R$ 1 milhão parado sessenta dias no Contas a Receber consome cerca de R$ 32 mil, não os R$ 24 mil que o CDI sozinho sugere. E é aqui que a ironia fecha a tese: um banco empresta a CDI + spread e captura o spread; você, vendendo no prazo, financia o cliente sem cobrar um centavo de juro — e ainda paga o spread para fazer isso. É um banco que empresta no prejuízo. Multiplique pela carteira inteira e veja a margem escapar todo mês por uma porta que o DRE não mostra.

O segundo custo é a assimetria — e é a parte que engana até gente experiente. Um calote parece pequeno: R$ 200 mil num faturamento de muitos milhões. Mas a conta verdadeira não é o tamanho da nota; é quanto de lucro bom ela apaga. Quando o cliente não paga, você perde o custo que já desembolsou para produzir e entregar — e cada venda que dá certo só devolve a margem. A 8%, ganhar e perder não jogam o mesmo jogo.

Por que um calote de R$ 200 mil apaga o lucro de doze vendas

1. O que vira pó. O cliente não paga os R$ 200 mil. Desses, R$ 184 mil são o custo que você já desembolsou para produzir e entregar — caixa que saiu e não volta. Os outros R$ 16 mil eram o lucro que você esperava e não terá. A perda real é R$ 184 mil, não os R$ 200 mil da nota.

2. A assimetria. Numa venda paga, você fica com a margem: a 8%, 8 centavos por real. Num calote, você perde o custo: 92 centavos por real. Ganhar e perder não são simétricos — perder custa 11,5× o que ganhar rende (0,92 ÷ 0,08).

3. Em vendas boas. Cada venda paga de R$ 200 mil rende R$ 16 mil de lucro; o calote tira R$ 184 mil. Logo, um calote apaga o lucro de ~12 vendas iguais que deram certo (184 ÷ 16 = 11,5).

4. A demonstração. Faça 13 vendas de R$ 200 mil: 12 pagam (+R$ 192 mil) e 1 dá calote (−R$ 184 mil). Sobra R$ 8 mil — o lucro de meia venda. Faturou R$ 2,6 milhões e levou para casa quase nada.

5. E o caixa vem antes da DRE. O dinheiro de produzir o lote já saiu; some o carrego do prazo até a baixa. Por isso crédito é decisão de tesouraria, não de vendas.

Vender é lento e difícil; perder é instantâneo. O comercial pensa na venda marginal — o pedido a mais. O CFO precisa pensar na perda marginal, que custa onze vezes e meia mais para desfazer. É essa conta que muda a conversa sobre limite de crédito: o lado de baixo não é "deixar de ganhar", é apagar o lucro de uma dúzia de vendas que deram certo.

Junte os dois — o carrego do dinheiro e o prêmio pelo risco de não receber — e você tem o preço real de uma venda a prazo. A pergunta incômoda é se a sua tabela cobra isso. Quase nenhuma cobra: a diferença entre o preço à vista e o a prazo costuma ser um arredondamento comercial, que não cobre o custo de capital do período — o CDI + spread — e muito menos embute um prêmio pelo risco de o cliente não honrar o prazo. Você acha que está cobrando pelo prazo; na prática, subsidia ele duas vezes.

E aqui vem o choque de realidade — a razão pela qual quase ninguém faz essa conta. Repassar o custo cheio para o preço, sozinho, transforma você na empresa mais cara da praça: o concorrente também não faz a conta e cobra menos, e cobrar o preço “certo” vira uma forma elegante de perder o pedido. Por isso o ponto não é precificar pela teoria — é o financeiro e o comercial acharem juntos o sweet spot: conhecer o custo verdadeiro para decidir com consciência onde dá para repassar, onde vale subsidiar de propósito (e não no escuro), e de quem cobrar mais sem perder a venda. Precificar o prazo deixa de ser uma tabela única e vira uma decisão por cliente.

O problema é que a análise de crédito da maioria das empresas que vende B2B é estática: um limite definido uma vez, no cadastro, com base no feeling e no relacionamento, e nunca mais tocado. "Sempre pagaram" é um espelho retrovisor — descreve o passado do cliente, não o presente do caixa dele, que a 14,25% pode estar virando do avesso. É exatamente o tipo de risco que se acumula em silêncio: a Casa & Obra atrasando seis, oito dias é o caixa dela já apertando, e ninguém leu o sinal.

É aqui que a IA muda o jogo — e muda menos do que os fornecedores prometem e mais do que a maioria usa. Ela transforma a análise de crédito de um evento (o cadastro) em uma função viva (a cada pedido). Com o dado que a empresa já tem — histórico de pagamento, cadência e variação dos pedidos, prazo médio, exposição atual, setor —, a IA pontua cada cliente, sugere um limite que respira com o comportamento, precifica o prazo pelo risco (o cliente mais arriscado paga em menos dias ou paga mais caro) e, sobretudo, dispara um alerta quando o padrão de pagamento começa a mudar. Não é um bureau de crédito comprado. É underwriting feito sobre o que você já sabe e não está olhando.

Com uma ressalva que a edição passada cravou: o modelo de crédito também deriva. Se você trocar o feeling do comercial por um feeling algorítmico que ninguém monitora, só mudou o nome do erro. O score que ficou bom no cenário de ontem fica generoso demais no cenário de hoje — foi assim que, na ficção da semana passada, uma ferramenta de crédito virou um rombo silencioso. A diferença entre as duas coisas não é a IA. É o monitoramento: o gatilho que avisa quando o cliente começa a virar risco, antes da DRE avisar.

/howto

O exercício de hoje monta, em uma tarde, o esqueleto de uma mesa de underwriting B2B — sobre o dado que a sua empresa já tem, sem sistema novo. A meta não é automatizar a decisão; é parar de tomá-la no escuro.

Passo 1. Junte o que você já tem, por cliente. Para cada cliente relevante: histórico de pagamento (atrasos dos últimos doze meses), volume e variação dos pedidos, prazo médio concedido, exposição atual (saldo a receber) e setor. Tudo isso já existe no seu ERP e no seu aging — só nunca foi olhado junto.

Passo 2. Peça à IA para agir como a mesa de crédito que você não tem.

Passo 3. Comece pela concentração, e marque a revisão. Rode primeiro nos clientes de maior exposição — é onde um erro dói mais. E bloqueie trinta minutos por mês para reolhar os sinais: é a diferença entre uma mesa de crédito viva e mais um relatório que envelhece na gaveta. O gatilho que avisa que a Casa & Obra está atrasando é o mesmo que evita descobrir o problema no fechamento.

O que você tem ao fim da tarde. Não um bureau, não um sistema — uma mesa de underwriting de bolso, sobre dado próprio, que responde às três perguntas que a Vértice não sabia responder: a quem estou emprestando, quanto, e a que preço. E que avisa quando a resposta muda.

Cada edição leva pesquisa, depuração e escrita — e continua de graça, sem nada trancado. Se o que você lê aqui te serve, contribuir sustenta esse trabalho e nos dá fôlego para seguir escrevendo.

Contribua com o quanto acha que vale.

Contribuir →/update

Os fatos da semana, e o que eles dizem para quem decide no Brasil.

O Copom cortou a Selic em 0,25 ponto, para 14,25% ao ano — o terceiro corte seguido, por decisão unânime, e sem sinalizar os próximos passos. É bom lembrar de onde viemos: a taxa ficou travada em 15% por dez meses, o maior nível em quase vinte anos. O alívio é real, mas é marginal: 14,25% ainda deixa o Brasil com um dos juros reais mais altos do mundo. Para quem vende B2B, a leitura importa mais que a manchete. A tentação, quando o juro cai, é afrouxar o crédito para vender mais — "o mercado vai destravar, libera o limite". Mas o cliente do outro lado da venda está espremido pela mesma taxa que espreme você, e um quarto de ponto não muda isso. O corte da Selic não é a hora de relaxar a análise de crédito. É exatamente a hora em que a disciplina costuma escorregar — e o calote do próximo trimestre nasce hoje, na euforia de um ciclo de baixa que mal começou.

E o outro lado da venda confirma o tamanho do risco. O dado mais recente da Serasa Experian mostra o Brasil com 9 milhões de CNPJs negativados — recorde histórico, um avanço de 1,5 milhão de empresas em doze meses, somando R$ 220,9 bilhões em dívidas. A economista-chefe da Serasa, Camila Abdelmalack, é direta: o ambiente de crédito segue restritivo e a inadimplência tende a se manter elevada, com potencial de bater novos recordes em 2026, porque os juros ainda muito altos e a desaceleração da atividade pressionam o faturamento e reduzem a capacidade das empresas de recompor caixa. Para quem vende B2B, o recado é desconfortável: o cliente do outro lado do seu prazo está, em número recorde, deixando de pagar alguém. A pergunta não é se a inadimplência vai bater à sua porta — é se você vai vê-la chegar antes do vencimento.

/briefing

Dois movimentos mostram a análise de crédito virando função de IA — no mundo corporativo, não só nos bancos.

A cobrança virou agêntica. No Web Summit Rio deste mês, a fintech brasileira Neofin apresentou sua “Agentic AR Solution”: agentes de IA que pontuam cada cliente pelo comportamento de pagamento, preveem quem vai atrasar antes do vencimento e monitoram a carteira de recebíveis de forma contínua, conectados ao ERP e ao banco. É a conta a receber deixando de ser reativa — cobrar depois que venceu — para ser preditiva: agir antes.

O score que importa passou a ser o seu. A tendência por trás disso é o score comportamental: em vez do score genérico de mercado, a IA avalia o cliente pelo dado interno da própria empresa — histórico de pagamento, cadência de pedidos, prazo médio — para estimar a probabilidade real de inadimplência de cada conta e calibrar limite e prazo. Ferramentas brasileiras como Pipefy e SIACorp já empacotam isso para a análise de crédito PJ. Por que importa: a mesa de underwriting que esta edição descreve deixou de ser um projeto de TI e virou produto. O que continua sendo seu é o que nenhuma plataforma entrega: a política que define o limite, o dono do gatilho e a decisão de puxar o freio. A ferramenta é comprável; o julgamento, não.

/thinkdeeper

Numa economia de juro alto, é tentador acreditar que a vantagem do CFO está em vender mais. Não está. Está em não se queimar com quem vendeu. A 14,25% a.a., a margem não mora na venda — mora em receber, no prazo, de um cliente que não vai dar calote. É uma inversão desconfortável do instinto comercial: o melhor negócio às vezes é o pedido que você não fechou, com o cliente para quem não devia ter emprestado.

Por isso a análise de crédito deveria sair do balcão de cadastro e virar o que sempre foi sem assumir: um centro de resultado. Cada limite é uma decisão de alocação de capital — você está escolhendo emprestar o caixa da empresa a um cliente em vez de a outro, ou em vez de a si mesma. A IA não toma essa decisão por você; ela faz o que o seu time não tem tempo de fazer cliente a cliente: lê o padrão, estima a probabilidade, e te mostra a aposta antes de você apostar a margem.

A Selic vai continuar caindo, e a tentação vai crescer junto: relaxar, vender, comemorar o ciclo de baixa. Mas a empresa que usa este ciclo para construir o músculo de underwriting — analisar a quem empresta, precificar o risco, monitorar a carteira — ganha em qualquer taxa. A que apenas espera o juro cair vai descobrir, no próximo aperto, que nunca aprendeu a dizer não. Toda venda no prazo é uma aposta de que o cliente vai pagar. A pergunta não é se você aposta — você já aposta, todo dia, em cada nota emitida. É se você olha as probabilidades antes, ou só descobre o resultado quando o boleto não entra.

Encontrar onde o valor de um negócio nasce — ou onde ele escapa, como no crédito que se concede sem perceber — é o trabalho da strateg.ia: uma consultoria estratégica de negócios, com a lente de finanças, governança e pessoas. A tecnologia, IA inclusive, entra depois — e só onde move o ponteiro de verdade.

E se quer só trocar uma ideia sobre como começar — qual carteira atacar primeiro, que dado usar, como montar o gatilho de monitoramento —, responda este email com "crédito" no assunto.

Na strateg.ia, ajudamos empresas a encontrar as alavancas de geração de valor — em finanças, governança e pessoas — e a aplicar a tecnologia onde ela faz diferença.

Alexandre Scotti, scotti@strategia-serv.com