Antecipe a transição do IFRS 18 com IA. Esteja pronto antes do primeiro comitê.

O comparativo do CPC 51 começou — sobre o exercício de 2026 que sua empresa registra agora. Antes de mobilizar comitê, faça o que a IA permite fazer numa tarde: dimensionar o problema. O diagnóstico que cabe entre duas reuniões.

/context

Quinta-feira, 16h. Sala de reunião pequena: você e três pessoas da sua equipe — o controller, a gerente de contabilidade e o analista sênior de FP&A que você puxou "porque ele entende de sistema". Na sexta de manhã é a primeira conversa com o auditor sobre a transição para o CPC 51 — a versão brasileira do IFRS 18 — e você quer chegar lá sabendo do que está falando.

O CPC 51 já foi homologado pela CVM em dezembro, nas Resoluções 237 e 238. Entra em vigor em 1º de janeiro de 2027. E como exige comparativo, o exercício de 2026 inteiro — que sua empresa está registrando agora, mês a mês — terá que ser reapresentado no formato novo quando você publicar 2027. Cada mês que passa sem o mapeamento pronto é mais um período lançado na lógica antiga, que alguém vai ter que reclassificar depois.

A norma não muda quanto sua empresa lucra. Muda como o lucro é apresentado. A DRE perde o formato relativamente livre que você usou por 25 anos e passa a classificar toda receita e despesa em cinco categorias: operacional, investimento, financiamento, imposto de renda e operações descontinuadas. Surgem dois subtotais obrigatórios que você nunca calculou formalmente — o lucro operacional padronizado e o lucro antes de financiamento e impostos. E o "lucro operacional" deixa de ser definição sua; passa a ser definição da norma, comparável linha a linha com o concorrente.

O analista de FP&A relaxa na cadeira: "Operacional, investimento, financiamento — é a mesma divisão da DFC. A gente já tem isso pronto. É só copiar a classificação de lá."

Você hesita. E está certo em hesitar.

Porque os nomes são iguais e a lógica não é. As categorias da nova DRE não se alinham com as seções da Demonstração de Fluxos de Caixa — a própria norma diz isso, com todas as letras. Na DFC, a classificação segue a natureza do fluxo de caixa. Na DRE do IFRS 18, segue a natureza do ativo ou passivo que originou a receita ou despesa. Um mesmo item pode cair em lugares diferentes nas duas demonstrações. E a categoria "operacional" da nova DRE é residual — é tudo que não se encaixa nas outras quatro —, enquanto na DFC ela tem definição própria. Copiar a classificação da DFC é o atalho que produz o primeiro erro material. E o auditor vai encontrar.

A reunião é amanhã. E vocês ainda não sabem o tamanho do problema.

/nofilter

Você não sabe o tamanho do problema. E essa é a informação mais importante da reunião de amanhã — porque não dá para planejar o que não se mediu, e não dá para montar a equipe certa sem saber onde o trabalho está concentrado.

Mas antes de chegar no diagnóstico, um agravante que muda tudo.

Você não está enfrentando só o IFRS 18

2026 é o ano em que dois projetos estruturais caem na sua mesa ao mesmo tempo — e disputam exatamente o mesmo time.

De um lado, a reforma tributária. Desde 1º de janeiro, sua empresa convive com a fase de teste do IVA Dual: CBS a 0,9% e IBS a 0,1% destacados em cada nota fiscal, com novos campos, novos códigos de classificação fiscal, adaptação de ERP e de faturamento. A alíquota é simbólica e compensável — não há aumento de carga em 2026 —, mas a obrigação acessória é plena. E a partir de agosto, o preenchimento deixa de ser educativo e passa a gerar notificação. As multas chegam em 2027. A reforma grita: tem data, tem fiscalização, tem sanção no horizonte.

Do outro lado, o IFRS 18 / CPC 51. Ano-comparativo é 2026, exatamente o exercício que está correndo. Reclassificação de DRE, remapeamento de plano de contas, formalização de MPMs. Mas o IFRS 18 sussurra: não tem multa, não tem fiscalização mensal, não rejeita nota fiscal. Nada acontece se você não começar hoje.

Aqui está a armadilha. Os dois projetos brigam pelo mesmo recurso escasso — controladoria, fiscal, contabilidade, TI — na mesma janela. O CFO racional aloca a banda para o que grita. E o IFRS 18, por não gritar, vira o projeto invisível que fica para depois. Até o auditor sentar na sua frente e perguntar qual é o seu plano. É a combinação dos dois — o que consome toda a atenção e o que fica esquecido no canto — que transforma 2026 numa bomba-relógio no colo do CFO.

É justamente quem está sob esse fogo duplo que não pode dar ao IFRS 18 o tratamento clássico. Não há banda para quatro reuniões de mobilização. E é aí que a ordem do projeto precisa mudar.

O roadmap que todo manual repete

Abra qualquer guia de transição — Deloitte, KPMG, EY, PwC. Todos entregam o mesmo roadmap de quatro fases:

Fase 1 — Mobilização. Forme um grupo de trabalho com contabilidade, controladoria, RI, FP&A e TI. Garanta patrocínio da alta administração e do comitê de auditoria.

Fase 2 — Diagnóstico de impacto. Mapeie o que muda: quais linhas reclassificam, quais MPMs entram no escopo, como a DFC é afetada.

Fase 3 — Design e parametrização. Redesenhe a DRE, atualize o plano de contas, parametrize o ERP, escreva a nota das MPMs.

Fase 4 — Testes e go-live. Gere demonstrações paralelas, valide com o auditor, treine, publique.

O roadmap está correto. A ordem está errada.

Por que ele começa pela fase errada

A Fase 1 pede que você monte o comitê antes de saber o tamanho do problema. Mas quem deve estar nesse comitê depende inteiramente de onde o impacto está concentrado. Se a sua complexidade está em equivalência patrimonial e estrutura de investimentos, você precisa de consolidação na mesa. Se está em arrendamentos e dívida, é tesouraria e contabilidade de passivos. Se está nas MPMs que você divulga ao mercado, é RI e controladoria de perto.

Montar o comitê sem o diagnóstico é montar no escuro — e quem está afogado na reforma tributária não tem reuniões sobrando para descobrir o escopo no susto. Na prática, as empresas resolvem isso com excesso: convocam todo mundo "por precaução", gastam três ou quatro reuniões discutindo escopo, e só então descobrem onde o problema estava. Tempo que, em 2026, ninguém tem.

A inversão: diagnosticar antes de mobilizar

A IA generativa permite virar a ordem. O diagnóstico de impacto — que os manuais colocam na Fase 2, depois de semanas de mobilização — passa a ser a primeira coisa, feita em uma tarde, antes de convocar a primeira reunião formal.

Você senta com a sua DRE do último exercício, o último release ao mercado e a IA. Em uma sessão de trabalho, sai com um mapa: onde o impacto é trivial, onde é material, onde exige julgamento profissional. Aí — e só aí — você convoca o comitê. Com a evidência na mão, você chama as pessoas certas, define o escopo em uma reunião em vez de quatro, e chega na conversa com o auditor com um diagnóstico, não com uma promessa.

Não é a IA acelerando o roadmap. É a IA mudando a sequência do projeto — e devolvendo ao CFO a banda que a reforma tributária está consumindo.

O que o diagnóstico precisa cobrir

Um diagnóstico de impacto que presta responde quatro perguntas — nesta ordem:

1. Cada linha da minha DRE cai em qual das cinco categorias? Operacional, investimento, financiamento, imposto de renda, operações descontinuadas. Aqui mora a armadilha que você já sentiu na reunião: não dá para copiar a classificação da DFC. As categorias têm os mesmos nomes e lógicas diferentes. A IA classifica cada linha pela definição do IFRS 18 — não pela seção da DFC onde o item mora hoje.

2. Onde o meu "lucro operacional" vai mudar? Itens que hoje você trata como operacionais e que a norma joga para investimento ou financiamento — resultado de equivalência patrimonial, juros de arrendamento, variação cambial de dívida. Cada um que sai do operacional muda o subtotal que o mercado vai usar para te comparar com o concorrente. Saber quais são, e quanto pesam, é metade do diagnóstico.

3. Quais das minhas métricas viram MPM auditada? Todo EBITDA ajustado, lucro recorrente ou margem ajustada que você divulga em release entra no escopo de disclosure obrigatório — com reconciliação numérica formal e sujeito à auditoria. O diagnóstico lista quais métricas você usa publicamente e quais vão precisar de nota explicativa dedicada a partir de 2027.

4. Onde está concentrado o esforço? O cruzamento de materialidade (quanto o item pesa) com dificuldade de reclassificação (quanto exige julgamento) produz um mapa de calor. O canto crítico — alto valor e alta ambiguidade — é onde o risco de erro material vive e onde o auditor vai cravar o olho. É o que define a prioridade das semanas seguintes.

A regra que não muda: a IA mapeia, você julga

Há uma linha que não se cruza. A IA faz o mapeamento — rápido, exaustivo, sem pular linha. Mas a decisão final de classificação, especialmente nos itens ambíguos, é sua e do seu controller. Não por formalidade: porque a classificação de um item entre operacional e financiamento muda o lucro operacional reportado, que é número auditado, sob responsabilidade do CFO e do conselho.

O papel da IA não é decidir. É garantir que, quando você decidir, esteja olhando para todos os itens que importam — com as opções e os trade-offs já organizados na sua frente.

Um segundo uso: confrontar o que já te entregaram

Talvez você já tenha encomendado esse mapeamento — à sua equipe ou a uma consultoria. Melhor ainda. Rode o diagnóstico assistido por IA mesmo assim, em paralelo, e confronte os dois.

As classificações batem? As MPMs que a consultoria identificou são as mesmas que a IA apontou? O que o relatório marcou como trivial, o seu diagnóstico também marcou — ou a IA sinalizou uma ambiguidade que o entregável passou batido? Onde os dois divergem, há uma conversa a ter — e é uma conversa que você conduz como quem leu o problema por conta própria, não como quem recebeu um PDF de 80 páginas e confiou no índice.

Em 2026, o CFO que entende o próprio diagnóstico não fica refém do entregável de ninguém. Especialmente quando o entregável vai virar número auditado com o nome dele embaixo.

/howto

O diagnóstico que cabe numa tarde. Não precisa de comitê, não precisa de orçamento de consultoria, não precisa esperar a parametrização do ERP. Precisa da sua DRE, do seu último release e de uma boa IA.

O que você vai precisar

Organize um pequeno workbook Excel com quatro abas — é assim que a IA lê melhor:

- "Contexto" — quatro linhas: setor / atividade, tipo societário (aberta ou fechada de grande porte), ERP atual, atividade principal financeira (banco, seguradora, gestora) sim ou não.

- "DRE" — sua Demonstração do Resultado do último exercício, linha a linha. Se sua empresa é listada, use a versão já publicada — é informação pública. Se é fechada, use a estrutura com valores reais ou indexados (a lógica de classificação independe da escala dos números).

- "Notas" — composição das linhas agregadas: o que está em "despesas financeiras" (juros de dívida bancária? de arrendamento? variação cambial?), o que entra em "outras receitas/despesas operacionais", quanto é depreciação, o que é não recorrente.

- "Métricas (MPMs)" — as métricas que você divulga publicamente em release ou apresentação a investidores: EBITDA ajustado, dívida líquida/EBITDA, lucro recorrente, margem ajustada. São as candidatas a MPM auditada.

Onde rodar

Qualquer IA capaz de raciocínio estruturado — Claude, Gemini ou ChatGPT. Se, depois da edição anterior, sua empresa já decidiu qual arquitetura de IA adotar, use a sua. Se ainda está avaliando, a DRE de um exercício já publicado é pública — pode usar qualquer ferramenta sem expor dado novo.

Tempo

30 a 40 minutos, da primeira colagem ao documento final.

O prompt

Anexe o workbook na conversa e cole o prompt abaixo:

O que a IA devolve — e o que fazer com isso

Trinta minutos depois de anexar a planilha e colar o prompt, você tem o diagnóstico que nenhuma reunião de mobilização teria produzido. Não a transição inteira — o mapa dela. Para ilustrar o que sai, rodamos o exercício com uma empresa-modelo (fictícia) — uma indústria de alimentos listada com R$ 1,2 bi de receita, que chamamos de Serrana Alimentos S.A. — e vamos ao que importa.

A nova cara da DRE

O mesmo resultado, reorganizado pela lógica do IFRS 18, muda de forma antes de mudar de número:

| Item | Hoje (R$ mil) | IFRS 18 (R$ mil) |

|---|---|---|

| Receita, custos e despesas operacionais | — | — |

| = Lucro Operacional | 159.000 | 141.000 |

| (+) Resultado de Investimento equivalência patrimonial + receitas financeiras |

— | 40.000 |

| = Lucro antes de financiamento e impostos | — | 181.000 |

| (–) Resultado de Financiamento juros de dívida + arrendamento + variação cambial |

— | (83.000) |

| = Lucro antes dos tributos | 98.000 | 98.000 |

| = Lucro líquido | 67.000 | 67.000 |

O lucro líquido não se move. Mas o lucro operacional cai 11,3% — de 159 para 141 milhões — porque o resultado de equivalência patrimonial (a JV de distribuição da empresa) sai da operação e vai para investimento. A empresa não ficou um real mais pobre. O número que o mercado usa para compará-la, sim, mudou.

Três coisas que o diagnóstico revelou

1. O lucro operacional caiu sem a empresa perder um centavo. Os −11,3% são puramente de reclassificação. Quem acompanha a empresa por "lucro operacional" vai ver uma queda que não existe no caixa. O CFO precisa explicar isso antes que o analista pergunte — e o subtotal que de fato equivale ao EBIT de hoje passa a ser o "lucro antes de financiamento e impostos" (181 milhões), não mais o lucro operacional.

2. Uma decisão de nota explicativa pode estourar um covenant. Aqui está o achado que ninguém vê chegando. O EBITDA Ajustado da empresa (245 milhões) precisa declarar de qual subtotal IFRS ele parte. Se partir do novo lucro operacional, ele encolhe para 227 milhões — e a alavancagem (Dívida Líquida/EBITDA) sobe de 2,10x para 2,27x. Uma decisão que parece de apresentação contábil mexe direto num indicador de covenant bancário. Tesouraria e jurídico precisam estar na mesa antes de a métrica ser publicada — não depois.

3. A IA não decidiu nada do que de fato importava. O diagnóstico devolveu seis pontos para julgamento humano: a variação cambial é financiamento ou operacional (depende de haver hedge)? Os juros de arrendamento seguem o passivo ou a operação? O que há dentro de "outras receitas operacionais"? Em cada um, a IA apresentou as opções e o trade-off — e parou. O mapa ficou pronto numa tarde. As decisões que viram número auditado continuam sendo do CFO e do controller.

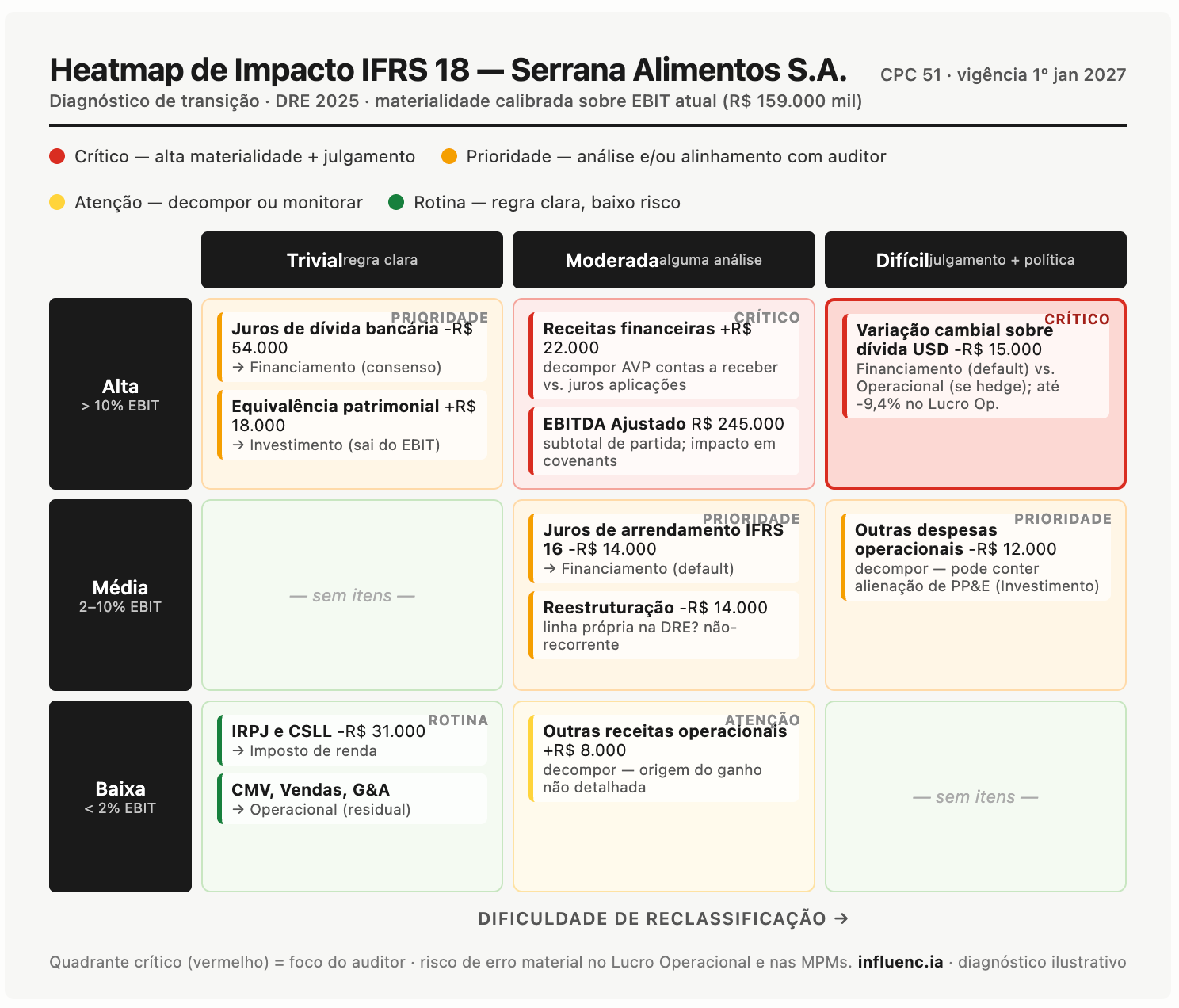

O mapa de prioridade

O diagnóstico fecha com um heatmap que cruza materialidade e dificuldade de reclassificação. É o artefato de uma página que o CFO leva para a reunião — a resposta visual à pergunta "qual o tamanho do problema?".

O canto vermelho — alta materialidade e alta dificuldade — concentra três itens: a variação cambial da dívida em dólar, a decomposição das receitas financeiras e a escolha do ponto de partida do EBITDA Ajustado. É onde mora o risco de erro material e onde o auditor vai cravar o olho primeiro.

As três primeiras ações

O diagnóstico não termina em diagnóstico. Ele aponta o que fazer na segunda-feira de manhã:

- Decomposição analítica das linhas agregadas — "receitas financeiras", "despesas financeiras", "outras receitas e despesas operacionais" — pela natureza do ativo ou passivo que as originou. É a base do papel de trabalho que o auditor vai pedir.

- Política contábil escrita sobre a variação cambial da dívida — financiamento ou operacional, com posição formal sobre hedge — alinhada com o auditor antes de 30 de junho, para já valer no comparativo de 2026.

- Revisão dos covenants atrelados a EBITDA e a Dívida Líquida/EBITDA, nos dois cenários de ponto de partida, com tesouraria e jurídico — antes de qualquer comunicação pública da nova política de métricas.

O que você tem agora

Isto é o IFRS18_DIAGNOSTICO.md da sua empresa. Não é a transição — é o que dimensiona a transição e para a sangria de retrabalho. Foi feito antes da primeira reunião, numa tarde, enquanto a sua equipe seguia ocupada com a reforma tributária. Quando o auditor perguntar qual é o seu plano, você não responde com uma promessa. Responde com um mapa.

/update

Dois fatos das últimas semanas que confirmam o que esta edição vem dizendo: 2026 não é ano de esperar o IFRS 18 chegar. É o ano-base que cristaliza tudo.

Comece por quem acha que isso não é com ele. O Conselho Federal de Contabilidade publicou a NBC TG 51 no fim de dezembro, alinhada ao CPC 51 e à IFRS 18 — e ela alcança todas as entidades que adotam o IFRS completo, não apenas as companhias abertas. Empresa de grande porte de capital fechado, subsidiária de multinacional, grupo familiar que publica em IFRS por exigência de banco ou de covenant: todos entram. Boa parte dos CFOs de empresas fechadas ainda lê "norma da CVM" e presume que está de fora. Não está. E como a Lei das S/A já obriga a apresentação da DRE por função, o IFRS 18 soma a isso o detalhamento por natureza nas notas — mais divulgação, não menos.

O segundo fato vem do outro projeto que divide a mesa em 2026. A reforma tributária entrou na sua fase de teste com alíquota simbólica de 1% (0,9% de CBS e 0,1% de IBS), mas o que se constrói este ano não é simbólico: a alíquota-padrão do IVA — estimada entre 26,5% e 28% — será calibrada com base nos dados que as empresas emitirem ao longo de 2026. Os mesmos doze meses que viram o comparativo do IFRS 18 são os que calibram a carga tributária de 2027 em diante. A qualidade do que sua empresa registra agora tem dois donos esperando: o auditor do ano que vem e o fisco.

Os dois fatos parecem de áreas diferentes — contábil e tributário. Apontam para o mesmo calendário: o trabalho de 2026 é o que define o resultado de 2027.

/briefing

Dois lançamentos recentes, ângulo difícil de encontrar na imprensa brasileira — e que mudam quem está do outro lado da mesa.

Auditoria.AI lança "Governed Autonomy" no Gartner CFO Symposium: link. Anunciado em 26/05, é um framework para agentes de IA executarem trabalho financeiro — contas a pagar, a receber, FP&A, controladoria — dentro de guardrails definidos pela empresa, sem aprovação humana transação a transação. A tese da companhia: o maior obstáculo para IA em finanças já não é a capacidade do modelo, é a governança. O controle humano sobe para o desenho da política, não some.

Grant Thornton lança a plataforma de auditoria gtap: link. Em vigor desde 07/05 para auditorias de empresas fechadas (abertas em 2027), embute IA em todo o ciclo de auditoria e faz análise de população completa — lê 100% dos lançamentos, de qualquer ERP, em vez de amostragem estatística. Agentes detectam anomalias em tempo real; o auditor mantém o julgamento e a opinião.

Por que importa: a IA chegou aos dois lados da mesa do IFRS 18. Do lado do auditor, a amostragem está sendo substituída por leitura de 100% das suas linhas — a classificação que você fizer "no olho" será testada contra a população inteira, não contra uma amostra de cinquenta lançamentos. Do seu lado, os agentes financeiros já operam sob autonomia governada: o humano define a política, a máquina executa em escala. É o mesmo princípio do diagnóstico desta edição — a IA mapeia, você julga.

O CFO que chega à transição com seu próprio diagnóstico assistido por IA não está inovando. Está nivelando o jogo com quem vai auditá-lo.

/thinkdeeper

Esta edição foi sobre o IFRS 18. Mas o princípio é maior do que uma norma contábil.

Toda mudança estrutural — uma norma nova, uma reforma tributária, uma due diligence de M&A, uma captação — chega com o mesmo roadmap: mobilize a equipe, defina o escopo, depois execute. É a ordem que se ensina há trinta anos. E é a ordem que a IA acaba de tornar obsoleta. Hoje você diagnostica primeiro — sozinho, numa tarde — e só então decide quem mobilizar e em torno de quê. Não é um truque de produtividade. É uma mudança de quem controla a sala.

Porque quem chega à reunião tendo diagnosticado conduz a conversa. Quem chega para descobrir o escopo na reunião é conduzido por ela. E em 2026 essa assimetria deixou de ser sutil. Do outro lado da mesa, o seu auditor já lê 100% dos seus lançamentos com inteligência artificial — não mais uma amostra de cinquenta. Se você não usou IA para entender o próprio resultado antes de ele chegar, vocês dois estão em níveis diferentes de informação sobre a sua própria empresa. Essa é a frase que deveria tirar o sono: o auditor entende a sua DRE reclassificada melhor do que você, porque ele instrumentou a leitura e você não.

Há um detalhe sobre o que sobra depois que o diagnóstico fica pronto. Ele não evapora numa conversa — vira um arquivo. O IFRS18_DIAGNOSTICO.md entra no mesmo lugar onde já moram o forecast, a análise de variância, o orçamento e o plano de longo prazo: o método documentado, fora da cabeça de uma pessoa. E isso não é capricho de organização. Um projeto de transição que cruza contabilidade, controladoria, RI, tesouraria, jurídico e TI, em doze meses, sob auditoria, quebra qualquer empresa que dependa da memória do controller que pode pedir demissão em julho.

Repare no que mudou de lugar. A IA assumiu o garimpo das oito mil linhas do plano de contas. O CFO assumiu o que a máquina não faz — e não deve fazer: decidir o que a empresa vai defender diante de quem assina embaixo. Não é um cargo diminuído. É um cargo que finalmente para de garimpar e passa a arquitetar. O único na empresa que entende, ao mesmo tempo, a tese de risco, o impacto no resultado, a exigência do auditor e a leitura do conselho — as quatro coisas numa mesa só.

A norma muda em 1º de janeiro de 2027. O trabalho começa numa tarde de 2026, com uma planilha e uma boa pergunta. A diferença entre o CFO que chega pronto e o que chega em pânico não vai ser orçamento de consultoria. Vai ser ter feito a pergunta certa primeiro — não "quanto isso vai custar", mas "qual é o tamanho do problema" — e ter respondido antes de qualquer um perguntar.

Se você é CFO, controller sênior, gerente de FP&A ou conselheiro, e quer ajuda para enfrentar este ou outros desafios em finanças corporativas em que a IA generativa pode entrar como instrumento — IFRS 18, governança de modelos, transição tributária, FP&A, M&A, conselhos —, responda este email com "finanças" no assunto. Atendo quem quer usar IA para fazer melhor o que já é a função do cargo, não para terceirizá-lo.